实物资产投资涉税筹划

一、实物资产投资概述

实物资产投资是指企业以实物资产作为投资,以取得所有权为目的的投资形式。实物资产投资具有资产性强、稳定性高、经营风险小等优点,但也存在投资周期长、流动性差等缺点。在实物资产投资过程中,涉税处理是投资者必须面对的问题之一。本文将从增值税、所得税、印花税、土地增值税、契税等方面,介绍实物资产投资的涉税处理和综合税收筹划。

二、增值税涉税处理

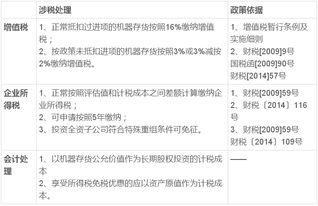

在实物资产投资中,增值税涉税处理主要涉及两个方面:一是增值税销项税额的计缴;二是增值税进项税额的抵扣。根据国家税务总局的规定,企业将自产、委托加工或购买的货物作为投资,应视同销售货物,计算缴纳增值税销项税额。同时,企业可凭购进或自制固定资产的增值税专用发票、企业自营设备的增值税专用发票等合法有效凭证,抵扣进项税额。

三、所得税涉税处理

实物资产投资中的所得税涉税处理,主要是对投资收益和资产价值的确认。根据企业所得税法的规定,企业以非货币性资产对外投资产生的评估增值部分,应计入应纳税所得额,缴纳企业所得税。同时,被投资企业接受非货币性资产投资时,可按评估价值确定其计税基础。

四、印花税涉税处理

在实物资产投资中,印花税涉税处理主要是对产权转移书据和营业账簿的贴花。根据国家税务总局的规定,企业将实物资产作为投资,涉及产权转移书据的,应按产权转移书据所载金额的万分之五贴花;涉及营业账簿的,应按营业账簿所载金额的千分之一贴花。

五、土地增值税涉税处理

实物资产投资中的土地增值税涉税处理,主要是对土地使用权转移的征税。根据国家税务总局的规定,企业将土地使用权作为投资,转移给被投资企业,应按有关规定缴纳土地增值税。被投资企业取得土地使用权时,可按评估价值确定其计税基础。

六、契税涉税处理

实物资产投资中的契税涉税处理主要是对土地、房屋权属的转移征税。根据国家税务总局的规定企业将土地、房屋权属作为投资转移给被投资企业时,应按有关规定缴纳契税被投资企业取得土地、房屋权属时按照评估价值作为计税依据。

七、综合税收筹划

实物资产投资的涉税处理涉及到多个税种,综合税收筹划是降低企业税负的有效途径之一。在实际操作中,企业应根据自身情况和政策法规进行综合评估和筹划例如企业在选择投资对象时可以考虑增值税税率较低的行业或地区以降低增值税负担;在选择投资方式时可以考虑购买成熟的实物资产或以自身实物资产投资以降低所得税负担等同时企业在进行实物资产投资时还应考虑资金的时间价值以及未来市场变化等因素进行综合决策。

八、案例分析

为了更好地说明实物资产投资的涉税处理和综合税收筹划方法我们以一个案例进行分析:某公司拟将一处房产作为实物资产投资转移到其全资子公司名下该房产原值为1000万元已提折旧200万元评估价值为1500万元该房产所在地适用契税税率为3%。请计算该公司应缴纳的契税并分析该投资的涉税情况。