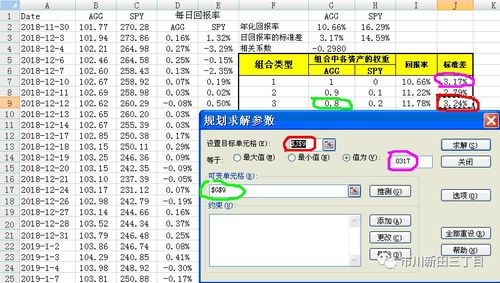

投资风险组合标准差公式的含义

在投资的世界里,风险是我们必须面对的一个重要因素。风险的大小,通常用标准差来衡量。标准差是一个统计量,用于衡量一组数值的离散程度。在投资组合的背景下,标准差用于量化投资组合收益的不确定性或风险。

投资风险组合标准差公式是:σp = w1σ1 w2σ2 ... wσ

其中,σp是投资组合的标准差,w1, w2, ..., w是各个资产在投资组合中的权重,σ1, σ2, ..., σ是各个资产的标准差,是资产的个数。

这个公式的含义是什么呢?我们来深入了解公式的每一个部分。

1. 标准差(σ):这是一个统计量,用于量化数据的离散程度。在投资中,标准差用于衡量资产收益的不确定性。标准差越大,资产的收益波动越大,即风险越大。

2. 权重(w):这是资产在投资组合中的相对比例。通过调整各个资产的权重,投资者可以改变投资组合的整体风险和收益特性。

3. 资产数量():这是投资组合中包含的资产种类数量。

将这些部分组合在一起,投资风险组合标准差公式提供了一个全面的方法来量化投资组合的整体风险。通过这个公式,我们可以了解投资组合的风险来自哪些资产,以及这些资产对投资组合整体风险的贡献程度。

值得注意的是,标准差并不直接反映损失的大小,而是一种风险的衡量方式。高标准差可能意味着高风险和潜在的高回报,而低标准差可能意味着低风险和相对稳定的回报。

投资者在构建投资组合时,可以根据自己的风险承受能力和投资目标,选择合适的资产和权重,以实现预期的收益并控制风险。通过对投资组合标准差的深入理解,投资者可以更好地评估和管理其投资组合的风险。