中高端及以上白酒产品的消费比重在消费升级的驱动下,实现了快速提升,展望白酒的市场渗透率,或将迎来大幅增加,市场前景未来可期。

最近不少股民朋友都在公众号问我,贵州茅台 600519怎么样呀?值不值得上车?今天咱们就来详细讲讲,贵州茅台这支白酒板块的热门股。

(一)白酒行业分析

一、从基本面看白酒的投资逻辑

实际上白酒是世界主要蒸馏酒品种之一,同时也是我国特有的传统酒种,还有就是我国也是世界上最早酿酒的国家之一。随着白酒生意越来越火爆,于是白酒也逐渐往高端方向发展,投资价值也日益升高。

★从需求端来看

受益于中国经济空前繁荣发展红利,白酒的产量、营收、利润各大指标持续提升,白酒行业如今变得成熟起来,白酒规模逐渐壮大,在行业供给侧优化和居民消费水平越来越高的背景下,白酒逐步演变成人们喝酒应酬的必备品。

★从供给端来看

白酒行业无论是在产量、收入,还是在利润总额上,都有持续的增长,但虽然产能方面是供过于求,挤压式增长的竞争格局将持续存在。而今白酒行业仍处于结构性繁荣为特征的新一轮增长的长周期,高端白酒将继续引领行业结构性增长,行业进一步发展成优势品牌、优势企业、优势产区。

结合以上内容来看,白酒行业渐渐走向高端,在消费水平不断提升这一背景下,高端白酒将会深得人心。

二、从近期盘面技术面、资金面看白酒后市走势

盘面基本情况

白酒行业

截止收盘,白酒指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 06月14日 | -0.1% | 3% |

| 06月15日 | 0.7% | 1.8% |

| 06月16日 | 0.6% | 0.4% |

| 06月19日 | -0.5% | -2.2% |

| 06月20日 | -0.5% | -1.2% |

| 06月21日 | -1.3% | -1.4% |

| 06月26日 | -1.5% | -2.9% |

近7日以来该行业走势,大盘。

如果你想了解有关白酒后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

(二)贵州茅台个股分析

一、贵州茅台公司基本情况

你关注的这支贵州茅台600519,总市值亿元。

贵州茅台酒股份有限公司是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒。茅台酒具有悠久的历史,源远流长,是酱香型白酒的表率代表,被评价为“国酒”。公司产品形成了低度、高中低档、极品三大系列70多个规格品种,投身到整个市场,从而成为了白酒市场的佼佼者,在中国极品酒市场独占鳌头。

如果你想要知道饮料制造-白酒行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单:

二、贵州茅台 产品分析——中国酱香型白酒龙头

营业收入上,茅台酒及系列酒的生产与销售是公司主要经营业务。其中,茅台酒是公司的主要收入来源。

(一)产区铸就地域堡垒。

大产区——赤水河流域属于世界级酱酒黄金产区。没有大型污染企业建立在赤水河流域内,具有良好的自然生态保护,受土壤成分以及地质地貌的影响,水体中富含多种有益微量元素,此外水质良好,酸碱度适中,在酱酒生产上起很大的作用。

小产区——茅台镇核心产区微生物环境很出色。茅台酒酿造过程需要充分网罗空气中的微生物参与发酵。茅台镇四面环山、地势低凹,形成相对封闭的自然生态圈,适合微生物的生存繁衍。多年来茅台镇酿酒经久不息,微生物活动日渐活跃,同时趋于稳定的还有种类,茅台酒产品的地域壁垒受到原产地垄断的影响,得以增强。

(二)工艺奠定产品品质

以原料严选作为基础。茅台酒把优质冬小麦作为制曲原料,以在仁怀本地域有机原料生产基地种植的“红缨子”糯高粱为制酒原料,和外地高粱的理化性质相比存在显著差异。小红粱颗粒饱满、粒小皮厚,耐蒸煮、耐翻拌,使之能经受多轮次复杂的工艺处理。

进而在酿造工艺上面,做好了较为完善的保障。茅台酒是奇特的大曲酱香型工艺白酒,采用开放式固态发酵。茅台酒“12987”生产工艺可总结为端午制曲,重阳下沙,一年一个生产周期,历经两次投料、九次蒸煮、八次发酵、七次取酒,再经分型贮存、精心勾兑后方可包装出厂。

勾兑工艺是最不可或缺的。茅台酒是以不同轮次、不同典型体、不同酒龄的原酒精心勾兑而成,原酒分为七轮次酒。茅台酒不断坚持以酒勾酒,任何外来物质都不允许添加,包括香味物质和水,也叫做纯天然发酵产品。

总结来说,贵州茅台选用最优质冬小麦及糯高粱作为酿酒原料,采用开放式固态发酵方式酿造,酒里的全部成分都是纯天然发酵产品,能够看出贵州茅台的与众不同。

三、贵州茅台 运营分析——积极推动市场化改革,加大文化及数字化建设

根据我们调研得到的情况,公司不断地推进市场化改革。公司延续清理传统渠道端违规经销商,维护好渠道秩序。经过市场化大力改革,整箱与散瓶飞天一批价明显回落,市场化水平有所提升。但终端消费者较高的抢购热情、市场端较高的渠道价差,证明当前市场上依旧有较大的茅台酒供需缺口。

文化建设筑牢品牌护城河,加强茅粉的产品黏性。

品质属于文化的内核。在品质维度,自管理层履新以来,先后调研了茅台酒酿酒季的下沙、制曲、造沙、一轮次酒生产等,注意看出对茅台酒的品质非常重视。在文化维度,从“茅草台”到“茅粉节”,公司管理层也高度重视圈层文化的构建。

加码数字化建设,改革更具全方位。

在现今数据化趋势下,顺应时代洪流利用大数据工具把握终端消费偏好大有可为,利于增强均衡地分地区进行供给投放,也是市场化变革中的重要一环。

整体而言,公司积极推进全方位的改革措施,对内理顺公司治理,对外理顺渠道关系,不断加快茅台酒的市场化进程,当前茅台酒市场化水平得到了明显提升,经营基本面的改善将为公司高质量的可持续发展添砖加瓦。

四、贵州茅台 财务分析——1至2月业绩亮眼,顺利实现开门红

贵州茅台发布2022年1-2月业绩预增公告。

2022年1-2月公司营收、净利同比均增长20%,环比2021年明显提速,延续了21年四季度以来的改善态势,业绩超市场预期。

(1)21年3季度完成了新老董事长交班,4季度和22年1-2月向市场持续传递了改善的信号。

(2)22年1-2月普茅一批价2700-2800元,茅台酒市场投放量有明显增加。

(3)新品茅台1935投放市场,需求旺盛,带来增量。因此1-2月系列酒实现较快增长。

(4)茅台集团召开了2022年市场工作会,提出了“五合营销法”,对茅台的营销工作已经有了系统的思考和规划,助力业绩的提速。

根据2021年三季报,我们对贵州茅台的主要财务指标表现进行了总结分析:

盈利能力:

贵州茅台盈利能力逐渐下降了,位置是一年中平均位。

成长能力:

贵州茅台成长能力有所降低,处于一年中平均位置。

偿债能力:

贵州茅台偿债能力日益下降。

运营能力:

贵州茅台运营能力保持稳定,位于一年中相对高位。

现金流:

贵州茅台现金流能力逐渐减弱,可谓是一年中平均位置。

其中,公司资金利用效率获小幅提升,公司现金回收质量略差。

排雷分析:

六大排雷指标全部正常,没有明显的财务爆雷风险。

从财务分析上看,公司运作整体健康有序。

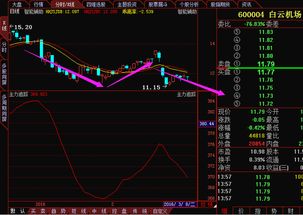

五、贵州茅台今日股价分析

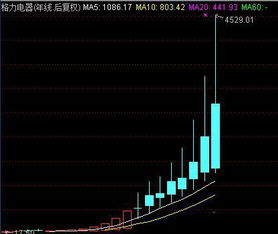

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 贵州茅台 |

| 06月14日 | -0.1% | 3% | 1.6% |

| 06月15日 | 0.7% | 1.8% | 1.6% |

| 06月16日 | 0.6% | 0.4% | 2.4% |

| 06月19日 | -0.5% | -2.2% | -3% |

| 06月20日 | -0.5% | -1.2% | -0% |

| 06月21日 | -1.3% | -1.4% | -0.4% |

| 06月26日 | -1.5% | -2.9% | -1.5% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

贵州茅台的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 06月16日 | 479052.44 | 388996.66 |

| 06月19日 | 311178.79 | 352129.33 |

| 06月20日 | 208738.53 | 199181.68 |

| 06月21日 | 182790.09 | 160814.11 |

| 06月26日 | 219629.41 | 244616.22 |

近5日内该股资金总体呈状态,5日共万元。

贵州茅台买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 1710.92 | 1 | |||

| 卖四 | 1710.2 | 1 | |||

| 卖三 | 1710.15 | 1 | |||

| 卖二 | 1710 | 5 | |||

| 卖一 | 1709.99 | 1 | |||

| 买一 | 1709 | 3 | |||

| 买二 | 1708.81 | 2 | |||

| 买三 | 1708.8 | 1 | |||

| 买四 | 1708.78 | 2 | |||

| 买五 | 1708.23 | 63 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

贵州茅台成交量量比分析:

| 贵州茅台成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对白酒板块和贵州茅台的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。