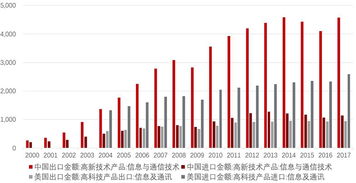

前一阵子,被大家称呼为理财规划师国家职业标准创始人,刘彦斌作为理财规划师专业委员会秘书长,在一次访问中表明:很多人不愿意买保险,主要是由于他们觉得自己患疾病风险概率很低。

刘彦斌表示:“当你觉得自己不会得大病的时候,可以去肿瘤医院走一圈,出来之后没有人不会买保险的。”

现实生活每天都在发生着太多未知的风险,重疾风险也不例外。

这个重疾险可以起到避开重疾风险的作用,朋友们可以多多了解一下,学姐拿这款平安福21为例,观察一下这款产品性价比高不高?

在开始之前,学姐先给大家说一下一款好的重疾险应该具备的内容:

一、平安福21的保障内容怎么样?

按照以往的做法,我们先好好瞅瞅平安福21的保障精华图:

学姐直接给出测评结论:

1、重疾保障缺少额外赔付

平安福21对于120种重大疾病提供相应的保障,并且承诺赔付100%基本保额,但是平安福21没有提供重疾额外赔付。

想必大家都知道,能过与那些60岁前确诊重疾能够额外赔付80%基本保额的同类型产品对比过后,平安福21真的逊色很多!

假设同样投保50万元,60岁之前确诊重疾,平安福21就只能赔付50万,其他的产品比这个赔付金额要多,最高的可以赔付90万,这差距可不是一点点呀!

能够额外赔付80%基本保额的重疾险产品,具体是哪一款呢?凡尔赛1号值得入手:

2、缺少被保人豁免

被保人豁免是指一旦被保人确诊保险合同内约定的轻症/中症,就能够免交后续保费,并且保障并不会失效,这对被保人来说很实用。

但是,平安福21并不提供这项保障,这很难让被保人感到满意,要知道如果真的不幸确诊重疾,后续的保费就全都免除了,这笔钱可以不少的树木哦~

关于保费豁免的更多内容,学姐为大家整理的内容如下:

3、轻症赔付有猫腻

大家应该都明白的是,重疾的规定更新后,银保监规定了重疾险部分轻症的赔付比例不得超过30%,很明显这就是一个很大的遗憾了!

而平安福21的轻症赔付比例又只有保额的20%,与那些有30%基本保额轻症赔付的产品比较而言,优秀的重疾险的轻症赔付甚至高达45%基本保额(比如凡尔赛1号轻症额外赔付15%基本保额)。

对比之下,平安福21还是有待提高啊!

上面就是平安福21保障内容的缺陷,那么问题来了,根据题主的情况,要是25岁单身女性去购买这款平安福21,真的可靠吗?

二、25岁女性月入2500元,买平安福21值得吗?

学姐就以年龄为25岁的女性,选择50万保额,缴费期限为30年,此生都受保障,且不附加责任为例子,经核算后保费高达9050元。

据了解,平安福21的保障内容还是中规中矩的,提供基础保障责任,身故/全残保障以及别的保障责任,也没有一个比较优秀的保障力度,可是对于投保人来说,保费竟需一万元左右,虽然投保人每月仅需花费七百多在买平安福21上,但是像在这个价位还是有许多保障更加全面的保险呀!

为此,贴心的学姐帮大家整理了这份热门重疾险榜单:

总结:

总体而言,倘若25岁女性想要买此款平安福21,学姐希望大家想清楚!

现在市面上优秀的重疾险产品十分多,选择性也很广泛,同样的价格,买凡尔赛1号这款产品岂不是更好吗~